近期国际糖价受全球供应宽松格局压制,巴西26/27榨季糖与乙醇的生产比例成为近期国际糖价的核心影响因素之一。

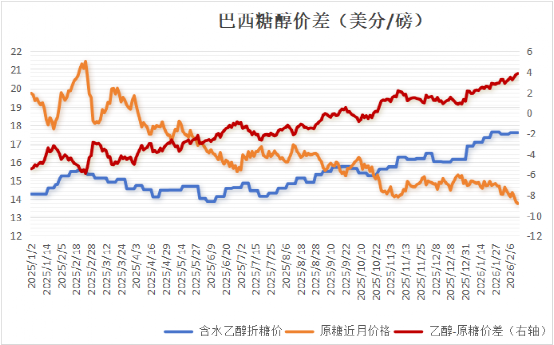

受产量下滑影响,截至1月15日巴西中南部乙醇库存同比下降超20%,加上加油站的乙醇价格较汽油价格更有竞争力,需求保持强劲,巴西含水乙醇折原糖价格近期上涨至约17.6美分/磅的两年半高位。而原糖价格在全球供应过剩压力下不断走弱,乙醇对原糖的价格升水扩大至3.8美分/磅,意味着巴西糖厂生产乙醇的收益显著高于糖。另一方面,糖厂对26/27榨季的糖套保进度较往年同期落后,这种情况下,市场普遍预计4月开始的26/27榨季巴西糖厂将优先考虑生产乙醇而不是食糖。

机构对于巴西中南部26/27榨季乙醇产量(甘蔗+玉米)的预估区间围绕360亿升至370亿升,同比增加9%-12%,有望创下历史新高。其中玉米乙醇产量预计同比增长16%左右,主要得益于工厂新增投资与产能扩张。

然而,5-6月份随着压榨节奏加快,巴西乙醇价格也存在承压下调的预期。加上2 月份巴西主产区降雨情况较好,提振甘蔗单产,目前市场预计新榨季巴西中南部甘蔗产量或接近6.3亿吨,若制糖比例仅小幅下滑至48%-49%左右,食糖产量仍将处于较高水平,国际糖市的供应过剩压力仍存,当前的国际糖价弱势仍缺乏有力驱动因素来实现扭转。

相关推荐: 印度ISMA:截至12月15日糖产量同比增加28%

印度糖业与生物能源制造商协会(ISMA)表示,2025-26 榨季食糖产量表现强劲且令人鼓舞,反映出主要产糖邦甘蔗供应充足,运营效率有所提升。 ISMA 发布的数据显示,截至 2025 年 12 月 15 日,印度全国食糖产量已达 782.5 万吨,较…