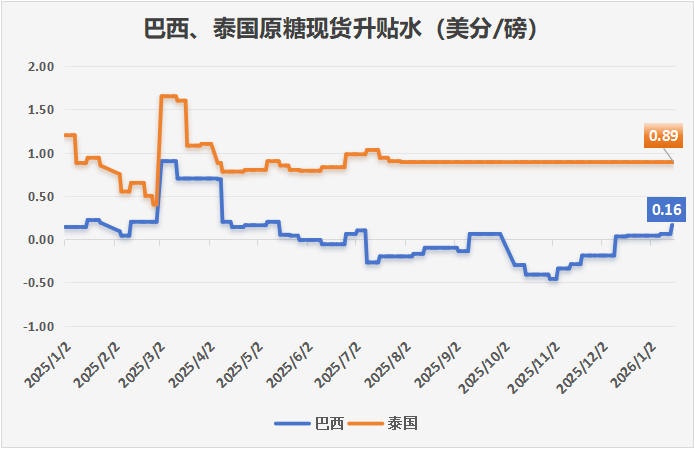

巴西糖现货升水报价主要受供需结构调整驱动。巴西中南部糖厂进入收榨期,新糖供应缩减,库存收紧,截至12月15日巴西中南部工业糖库存为809万吨,较11月底下降22%,同比下降2%。但出口端继续表现强劲,截至1月14日巴西港口等待装运的食糖数量增至166.29万吨,此前一周为158.23万吨。自 12 月中旬以来巴西中南部原糖船运预订量均保持稳定,被视为需求稳健的信号。巴西原糖现货对3月原糖期货合约升水维持在16个点(2月船期)的偏高水平,关注2-3月巴西库存进一步下滑对现货价格的支撑。

泰国糖现货升水报价的核心影响因素集中在供应进度、印尼进口需求、出口招标情况及区域贸易政策。由于泰国本榨季生产进度偏慢,近期可出口供应有限,泰国原糖现货对纽约原糖期货3月合约升水维持在89个点(2月船期)的水平。印尼进口许可证分配预期推动贸易商提高报价,近期批准的310 万吨工业用糖的进口额度计划刺激市场对泰国原糖的需求,使得远期的 3 – 5 月、5 – 7 月出口期的升水周环比分别上涨 50 点和 8 点。招标方面,泰国B类配额成功招标近 5 万吨高极化原糖,招标结果基本符合预期。同时,中国对液体糖和预混糖的进口禁令导致泰国精炼糖市场交易清淡,一定程度上影响相关品类升水,但原糖市场主要受印尼需求带动,升水整体保持稳定。

洲际交易所(ICE)原糖期货收跌,受累于供应增加前景。 ICE 3月原糖期货合约下跌0.15美分或1%,结算价报每磅14.95美分。 3月白糖期货合约下跌3美元或0.7%,结算价报每吨426.40美元。 交易商称,印度糖产量的增加仍然是一…